土地活用のメリット

固定資産税

・土地 小規模住宅用地の評価減〜面積200平方メートル(戸当たり)までは固定資産税は通常の6分の1に軽減されます。

・建物 中高層耐火建築物である新築住宅(3階以上 120m2(平米)/戸当り)は5年間は税額の1/2を減額されます。

不動産取得税(建物)

・共同住宅の場合、一定の用件の下、各住戸毎に1200万まで軽減があります。

土地の各種時価の差

・共同住宅の場合、一定の用件の下、各住戸毎に1200万が控除適用

相続税評価

(実勢価格の2〜3割減)

土地の評価算定の統一を図るため、相続税法では独自の評価方法を定めています。

それが相続税評価額で土地の評価は路線価方式と倍率方式が使われることになっています。

路線価

主要道路(路線)に面した土地に対する国税庁の評価価格で、相続税・贈与税の課税基準とされる。

売買価格(実勢価格)を10とした場合、相続税評価額(路線価)は7〜8割が普通です。

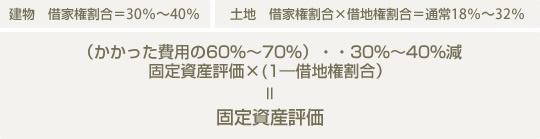

賃家建付地の評価方法 賃貸事業による評価減

土地 貸家建付地

賃貸の戸建てやアパート・マンション等が建っている土地は下記のような計算分を控除して評価できます。

建物 固定資産評価

借家権割合:30%

(大阪・名古屋の一部は40%)

借地権割合

地域別に定められています。(通常は60%〜80%)

品質管理

設計施工として、現場管理を重視しとっさの現場処理にも機敏にそして、懸命に対応します。

お客様の大切な資産をお預かりしているという姿勢で取り組んでいます。

見える場所と見えない場所すべてにこだわり、良いコンクリートを打設しています。

|

|

|

| コンクリート品質チェック | 配筋検査 | コンクリート打設 |

自信があります・・・ぜひ、施工現場をご覧下さい。

サイト内検索

[ 携帯版へアクセス ]